Hace ahora tres años Atilio Andrade se despertó una mañana con la cuenta de su banco bloqueada. Andrade, dueño de un pequeño negocio de envío de remesas en el barrio de La Torre, en Valencia, no podía usar su cuenta con Caixabank. Hoy, sentado detrás del mostrador de su negocio, este hombre de hablar pausado sitúa en aquella mañana de mayo de 2021 el inicio de su particular pesadilla financiera.

Pocos días después, el banco le envió una carta advirtiéndole que tenía 60 días para retirar los fondos de la única cuenta con la que contaba, que tenía abierta desde hacía catorce años. El contrato entre ambas partes, decía la misiva del banco, se daba por terminado.

A las pocas semanas Andrade abrió un nuevo depósito para su dinero. En este caso con BBVA, su actual entidad. Desde entonces ha sufrido sucesivos bloqueos temporales en la cuenta, el último hace apenas unos meses. “Yo siento que voy todos los días al matadero: a ver si es que mi cuenta funciona o no”, explica.

Los motivos por los que un banco decide bloquear o cancelar una cuenta no son fáciles de adivinar. Todavía menos si, como en el caso de Andrade, la entidad opta por no dar una explicación oficial al cliente. Pero en este proceso desempeñan un papel cada vez más decisivo los algoritmos predictivos que la banca utiliza para evaluar a sus clientes y los programas basados en técnicas de inteligencia artificial (IA) para monitorear su actividad.

Aunque la ley protege el derecho de cualquier banco a cortar o restringir la relación con un cliente de forma unilateral, los supervisores bancarios dejan claro que estas medidas han de justificarse y comunicarse de forma transparente. Los diferentes casos recogidos por EL PAÍS en una investigación conjunta con la ONG AlgorithmWatch reflejan, sin embargo, cómo diversas entidades españolas aplican estas políticas de forma opaca y contraria a las recomendaciones de las autoridades bancarias. Igualmente, los datos públicos recopilados dibujan un aumento progresivo de los cierres arbitrarios a clientes en los últimos años. Los bancos, por su parte, aseguran que los criterios de bloqueo obedecen a la normativa vigente. ¿Pero cuál es el papel de los algoritmos y la IA en estos procesos?

Algoritmos y banderas rojas frente al riesgo

Óscar, nombre ficticio, lleva quince años trabajando en el sector financiero, los últimos doce en departamentos de prevención de blanqueo de grandes bancos españoles e internacionales. Este profesional, que ha aceptado hablar para este reportaje a cambio de no revelar su identidad real, explica que las entidades toman este tipo de decisiones drásticas, al menos sobre el papel, por el temor a que el cliente les suponga un riesgo en materia de fraude.

Al poco de sentarse para la entrevista, Óscar saca su móvil y enseña un pantallazo de su ordenador. “Esto es una metodología de clasificación de riesgo de un banco español”, asegura, sin desvelar el nombre de la entidad. Un esquema con varias columnas donde se indican, en inglés, diferentes tipos de riesgo: “riesgo canal”, “riesgo cliente”, “riesgo industria” y “riesgo país”. Cada una va acompañada de un número que mide el peso de ese riesgo en el cálculo final.

Esta “coctelera” de variables, como la define Óscar, es un ejemplo de los algoritmos que hoy la banca comercial usa para asignarle un riesgo a cada cliente con el que establece una relación comercial. Una especie de semáforo (el resultado final puede ser un riesgo bajo, medio o alto) que definirá el tipo de controles que la entidad aplicará al cliente.

Otra pata fundamental del control normativo que ejercen hoy los bancos pasa por monitorizar los movimientos que hay en una cuenta. Un trabajo que, cada vez más, apunta Óscar, se hace a través de softwares construidos con herramientas de IA.

El funcionamiento interno de estos programas es difícil de escudriñar. Se trata de sofwtare privado que las entidades desarrollan a partir de modelos construidos por proveedores externos, explican múltiples fuentes del sector consultadas por EL PAÍS. Cada banco calibra luego estas herramientas en función de sus intereses comerciales, pero también en función de unas leyes contra el blanqueo de capitales cada vez más estrictas. Fuentes bancarias aluden precisamente a cómo el endurecimiento de la normativa deja, a día de hoy, poco margen de maniobra a las entidades. Cualquier mínimo indicio de posible fraude ha de ser detectado y atajado por el proveedor del servicio, señalan.

Pero las banderas rojas de estos algoritmos tienen consecuencias concretas para los clientes de un banco. “No todas las transacciones señaladas son sospechosas. Ahí es donde necesitas un analista”, explica Óscar, que en los últimos años ha liderado varios equipos dedicados a esta tarea.

El ‘de-risking’, en el punto de mira

Delitos como el lavado de dinero o la financiación del terrorismo a Andrade le quedan muy lejos. Al abrir su nueva cuenta con BBVA, inicialmente no tuvo ningún problema, hasta que un día amaneció con la cuenta semi-bloqueada: podía pagar recibos domiciliados, pero no hacer transferencias e ingresos. La explicación que recibió del banco fue un breve mensaje, advirtiéndole de que tenía que actualizar parte de su documentación. Lo hizo pero, a las pocas semanas, de nuevo su cuenta apareció semi-bloqueda.

Aunque es imposible saber qué riesgo le asignó BBVA a Andrade, es muy probable que éste fuese elevado. Esto explicaría el origen de los sucesivos semi-bloqueos que este trabajador autónomo ha sufrido en los últimos tres años. A este tipo de prácticas bancarias se les conoce en el sector financiero como de-risking, un término que se podría traducir como eliminación del riesgo. Es decir, la imposición de restricciones en los servicios a un cliente para evitar, en vez de manejar, un riesgo, según la definición del comité de expertos del Consejo Europeo para la lucha contra el lavado de dinero.

Las prácticas de de-risking llevan años en el punto de mira de los supervisores bancarios por su estrecha relación con la exclusión financiera de capas cada vez más grandes de la población. “El de-risking se produce en todos los Estados miembros y sectores y afecta a una gran variedad de clientes de servicios financieros en la UE”, señala en un documento oficial la Autoridad Bancaria Europea (ABE), que incide además en cómo estas prácticas “dificultan la prevención de la delincuencia financiera”.

Óscar se muestra contundente al explicar cómo los bancos en España usan el de-risking. “No es más que la vía más fácil para deshacerse de un cliente. Si este no cumple con los estándares, y como no quiero gastar recursos en analizar a ese cliente más a fondo, lo que hacen es cerrarle la cuenta e invitarle a salir”, analiza.

A preguntas de EL PAÍS, fuentes de BBVA niegan que el banco no avise a sus clientes antes de imponer restricciones a una cuenta y defienden que la entidad “está muy sensibilizada con evitar prácticas de de-risking”, alineando sus políticas con las recomendaciones de las autoridades en esta materia. “Las decisiones que BBVA deba adoptar, como parte de sus obligaciones legales, siguen unos estrictos protocolos de información y comunicación a sus clientes”, afirman estas mismas fuentes.

En términos parecidos se expresan desde Caixabank. Fuentes de esta entidad apuntan que sus “criterios de bloqueo obedecen únicamente a los supuestos en los que la normativa lo exige”. Y aclaran que estos cierres pueden deberse a la prevención del blanqueo o la financiación del terrorismo, pero también a la falta de documentos identificativos del cliente. “En estos casos se avisa al cliente de forma previa y se informa de la causa para que pueda gestionarlo con tiempo suficiente y resolverlo”, explican.

Una foto incompleta

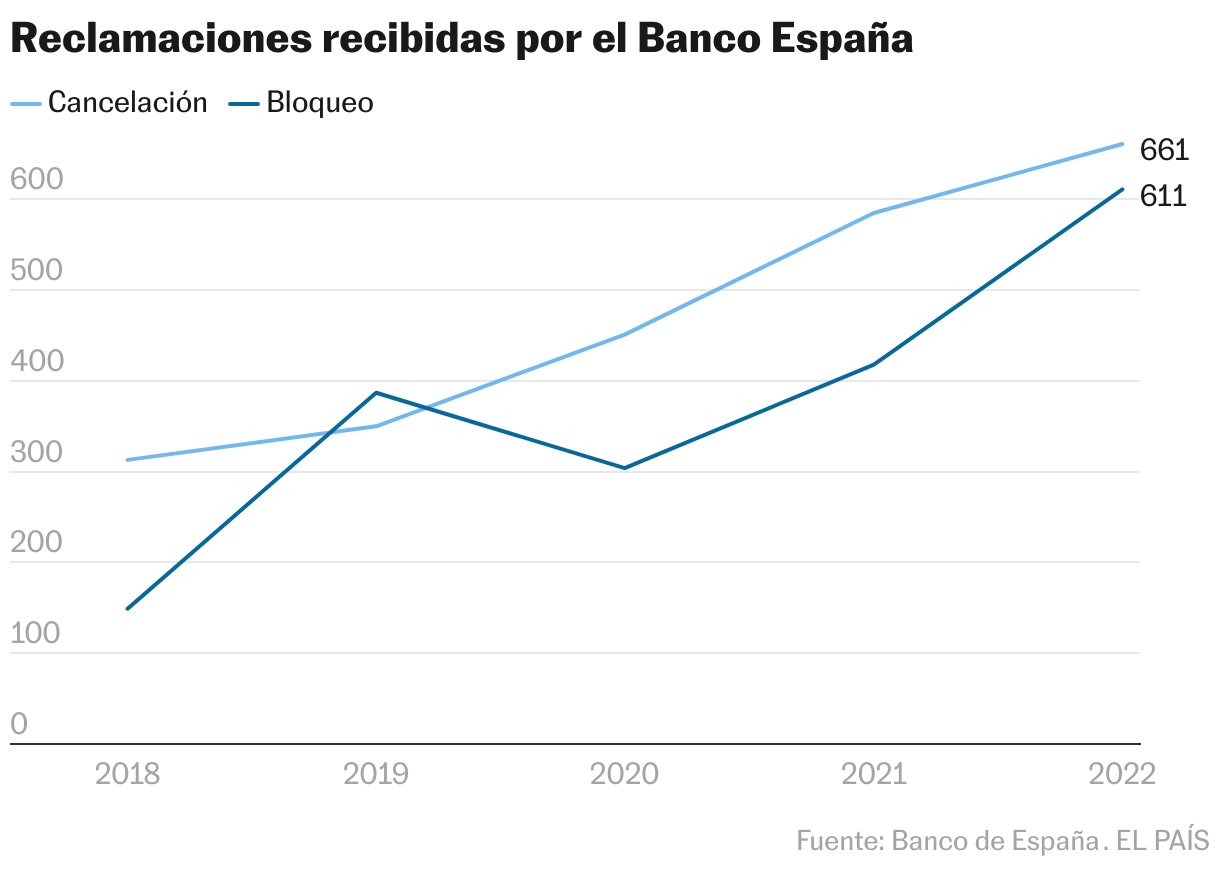

Saber exactamente el número de cuentas bancarias bloqueadas o cerradas en España cada año, dejando a muchos afectados sin servicios financieros básicos, es una tarea casi imposible. Pero algunas cifras dibujan una tendencia clara: este tipo de prácticas llevan años creciendo.

Entre 2018 y 2022, último año con cifras disponibles, las reclamaciones recibidas por el Banco de España por cancelaciones de cuentas se duplicaron, mientras que las quejas por bloqueos temporales se multiplicaron por cuatro en dicho periodo. Desde el Banco de España no se ha querido ofrecer más detalles sobre la tipología de estas reclamaciones ni a qué entidades en específico corresponden.

Patricia Suárez, portavoz de la asociación de usuarios financieros ASUFIN, advierte que estas cifras son apenas “la punta del iceberg”. El Defensor del Pueblo, en un reciente informe sobre los retos de la inclusión financiera, ha incidido también en cómo la banca privada pone cada vez más barreras a diferentes colectivos en España a la hora de abrir y mantener una cuenta. Al mismo tiempo, critica cómo las entidades aluden genéricamente a la normativa sobre blanqueo y a su necesidad de conocer en detalle la actividad del cliente, sin más justificación, para levantar estas barreras al acceso a un derecho reconocido por la ley.

Opacidad y falta de comunicación

Esta opacidad y falta de comunicación choca de forma clara con los códigos de buenas prácticas del propio Banco de España. Fuentes del supervisor bancario van más allá y aclaran a EL PAÍS que las entidades, ante casos como los mencionados, tienen que ser “extremadamente diligentes en la interacción con el cliente, bien para explicar las circunstancias de las limitaciones a la operativa introducidas, bien para levantarlas, en su caso, de manera rápida”.

Desde la Asociación Española de Banca (AEB) descartan con rotundidad que los bancos españoles actúen de forma poco diligente ante estos casos. Y reiteran, a preguntas de este diario, cómo la estricta regulación antiblanqueo obliga a las entidades a un minucioso proceso de identificación, mediante la petición de documentación, de los particulares y empresas que establecen relaciones con ellas.

“La industria actual es hipócrita y altamente destructiva para los ciudadanos y, en particular, para las pequeñas y medianas empresas”, señala por videollamada la experta Mariola Marzouk, que durante una década trabajó desarrollando programas informáticos dirigidos a grandes bancos globales para el cumplimiento normativo.

Marzouk, hoy profesora e investigadora en la Universidad de Portsmouth, pone también sobre los hombros de las autoridades bancarias parte de la responsabilidad sobre los daños causados por estos sistemas a ciudadanos inocentes. Estas herramientas de medición del riesgo, recuerda Marzouk, están construidas a partir de los requisitos del regulador. El problema, señala esta investigadora, es que “por encima del 90% de esas alertas que se crean, ya sea en base a las características del cliente o en base a su comportamiento, son falsos positivos”.

Marzouk y otros expertos consultados apuntan cómo los cierres injustificados de cuentas cada vez más están relacionados con una escasa diligencia y control humano en la aplicación de la normativa, una transformación del sector en la que la automatización de decisiones está jugando un papel decisivo. “¿Por qué se toman esas medidas? Por la incapacidad de poder navegar ese riesgo. Como no se quieren gastar horas y personal, se toma la decisión de no aceptar clientes con determinadas características”, analiza Óscar.

Apoyado en el mostrador de cristal en el que atiende a la clientela, Atilio Andrade, originario de Ecuador y residente en España desde hace dos décadas, critica que los controles ejercidos hoy por los bancos “no sean más humanos”. “Si lo fuesen se darían cuenta de a dónde va el dinero que pasa por mis manos, a entidades reconocidas por el Banco de España y a empresas conocidas globalmente. Pero todo está automatizado”, lamenta.

Manifestación china en Madrid

Helena Xia, abogada, fue una de las promotoras de la manifestación que en 2019 sorprendió a propios y extraños al movilizar a cientos de ciudadanos de origen chino en pleno centro de Madrid, después de que el BBVA cerrase las cuentas a miles de sus compatriotas. Hoy, sentada en su despacho en el barrio de Usera de la capital, Xia recuerda que aquello fue solo el principio. En 2021, clientes de esta entidad procedentes de China denunciaron de nuevo restricciones generalizadas en sus cuentas.

Esta abogada enumera los diferentes casos de compatriotas que sufrieron entonces toda la crudeza de esta decisión, al no contar con una red que les protegiese. “El señor Huan, jubilado, soltero, que recibía su pensión mensual en su cuenta. Se quedó sin dinero y el dueño de su piso lo echó. No tenía ni un sitio para vivir ni tampoco cómo alimentarse. Se tumbaba en un banco del parque”. O el de un joven estudiante que recibía en su cuenta el dinero que le enviaba su padre, “¿cómo pagar su matrícula, su alquiler, su transporte? Imposible”. “Tenemos un montón de ejemplos como estos”, asegura Xia.